#VerkehrswendeMythen 13: Die Begünstigung von E-Autos bei der Dienstwagensteuer ist gut fürs Klima

© fstopimages/Malte Müller

Die Dienstwagenbesteuerung schafft einen – aus Klimaperspektive unerwünschten – Anreiz zur Pkw-Nutzung. Wird dieses Instrument durch Rabatte für Plug-In Hybride und E-Pkw klimafreundlich? Was aus ökologischen und sozialen Gesichtspunkten bei der Dienstwagenpauschale schiefläuft und wie es besser geht, zeigen Ruth Blanck und Konstantin Kreye im neuen Beitrag in der Serie #VerkehrswendeMythen.

Dienstwagen sind gewerblich angemeldete Pkw, die Angestellte auch privat nutzen dürfen. Damit sind sie ein „geldwerter Vorteil“, also eine Entlohnung in Form einer Sachleistung, die steuerlich begünstigt ist. Plug-In Hybride und E-Pkw erhalten zusätzliche Vergünstigungen.

Dienstwagen sind beliebt, da sie nur niedrig besteuert werden müssen und nicht selten auch Wartung und Betankung durch das Unternehmen getragen werden. Häufig werden vom Unternehmen Tankkarten gestellt, so dass der Arbeitgeber die Kraftstoffkosten bezahlt – auch für die privaten Fahrten.

Für die private Nutzung eines Dienstwagens müssen Arbeitnehmerinnen und Arbeitnehmer im Rahmen der Einkommenssteuer monatlich 1 Prozent des Bruttolistenpreises des Autos als geldwerten Vorteil versteuern, sowie zusätzlich 0,03 Prozent je Kilometer Entfernung zwischen Wohnort und Arbeitsplatz.

Dienstwagensteuer bevorzugt vermeintlich klimafreundliche Fahrzeuge: Plug-In-Hybride

Für Plug-In-Hybride müssen nur halb so viel Steuern gezahlt werden und für E-Autos mit einem Bruttolistenpreis unter 60.000 Euro nur ein Viertel. Damit bevorzugt diese Regelung (vermeintlich) klimafreundliche Fahrzeuge. Tatsächlich jedoch werden Plug-In-Hybride als Dienstwagen derzeit oft gar nicht elektrisch gefahren.

Dafür gibt es mehrere Gründe: Wenn die Kosten fürs Tanken vom Arbeitgeber übernommen werden, aber nicht die Kosten fürs Laden vor der Haustür, so gibt es keinen finanziellen Anreiz für das Laden der Fahrzeuge. Außerdem werden mit Dienstwagen oft lange Strecken zurückgelegt, für welche die beschränkte Batteriekapazität von Plug-In-Hybriden nicht ausreicht – daher muss immer wieder der Verbrennungsmotor einspringen.

Bei einem durchschnittlichen elektrischen Fahranteil von 18 Prozent haben Plug-In-Hybride kaum einen Klimavorteil gegenüber Verbrennern. Plug-In-Hybride können sogar die Erreichung der deutschen Klimaschutzziele erschweren. Denn „auf dem Papier“ nach den Angaben im Testzyklus und im Fahrzeugschein haben sie niedrige CO2-Emissionen und helfen den Fahrzeugherstellern, ihre Vorgaben zur CO2-Minderung zu erfüllen. Die tatsächliche CO2-Minderung bleibt jedoch aus. Dadurch könnten im Jahr 2030 bis zu 4,3 Millionen Tonnen mehr CO2-Emissionen entstehen.

Außerdem kann es eine weitere Vergünstigung der Dienstwagennutzung dazu führen, dass Dienstwagen als Gehaltsbestandteil noch attraktiver werden und daher mittelfristig die Anzahl der Dienstwagen weiter zunimmt.

Steuervorteile für Dienstwagen

Der Anteil der Dienstwagen an den Pkw-Neuzulassungen in Deutschland beträgt rund 20 bis 25 Prozent und aufgrund der kurzen Haltedauer beeinflussen sie über den Gebrauchtwagenmarkt deutlich den Pkw-Bestand. Dienstwagen werden deutlich mehr gefahren als private Pkw, und zwar rund 30.000 Kilometer pro Jahr – also mehr als 80 Kilometer am Tag und damit fast zweieinhalb Mal so viel wie private Pkw. Sie sind stärker motorisiert und teurer. Etwa drei Viertel der Dienstwagen fahren mit Dieselantrieb.

Größe und CO2-Emissionen von Dienstwagen haben einen deutlichen Effekt auf die Klimabilanz des Pkw-Verkehrs. Auch, weil Dienstwagen typischerweise nach zwei bis drei Jahren in den Gebrauchtwagenmarkt gehen und damit den Bestand an privaten Pkw beeinflussen.

Mit dem in Deutschland geltenden Steuersystem werden über die 1%-Regel nur etwas unter 40 Prozent des tatsächlichen Vorteils eines Dienstwagens durch die Besteuerung ausgeglichen. Dadurch entgehen dem Staat jährliche Steuereinnahmen von etwa 3 bis 5 Milliarden Euro.

Für E-Pkw und Plug-In-Hybride liegt der Steuervorteil nochmals höher als für konventionelle Pkw. Je höher der Anteil der Privatnutzung liegt, desto mehr Vorteil lässt sich aus der pauschalen Besteuerung ziehen, da diese unabhängig von der Fahrleistung ist.

Dienstwagensteuer für Führungskräfte, Geringverdienende haben keinen Vorteil

Geringverdienende haben nur selten einen Dienstwagen zur Verfügung und deshalb auch keinen steuerlichen Vorteil. Von den gut 3 Prozent der deutschen Haushalte, denen ein Dienstwagen zur Verfügung steht, verdienen die meisten weit überdurchschnittlich. Mehr als 40 Prozent der Führungskräfte und mehr als 50 Prozent aller Arbeitnehmerinnen und Arbeitnehmer mit einem Jahreseinkommen über 100.000 Euro haben einen Dienstwagen.

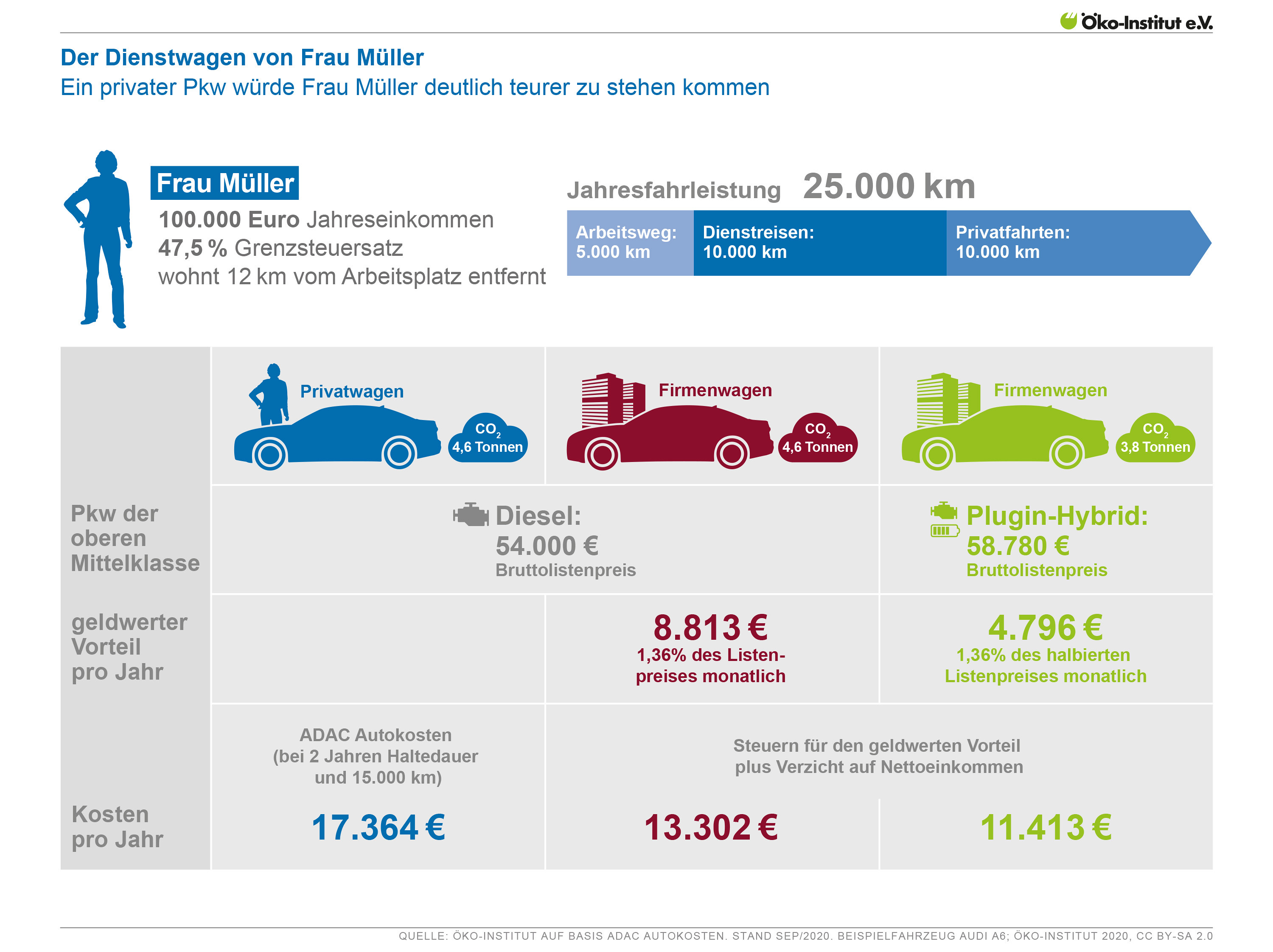

Beispiel: Frau Müller und ihr Dienstwagen

Als Beispiel betrachten wir Frau Müller, die eine Leitungsposition in einer großen Firma innehat. Ihr Jahreseinkommen beträgt 100.000 Euro und ihr Grenzsteuersatz 47,5 Prozent inklusive Solidaritätszuschlag. Zusätzlich bekommt sie von ihrem Arbeitgeber einen Dienstwagen gestellt.

Sie hat sich für einen Audi A6 mit Dieselmotor mit einem Bruttolistenpreis von 54.000 Euro entschieden. Frau Müller wohnt 12 Kilometer vom Arbeitsplatz entfernt, so dass sie monatlich 1,36 Prozent des Bruttolistenpreises versteuern muss. Das sind 8.813 Euro pro Jahr. Frau Müller fährt jeden Tag mit dem Auto zur Arbeit, das sind rund 5.000 Kilometer pro Jahr. Sie nutzt es auch für Dienstreisen; rund 10.000 Kilometer pro Jahr. Kraftstoff- und Werkstattkosten übernimmt der Arbeitgeber. Da die Nutzung des Autos umsonst ist, wird es von Familie Müller auch am Wochenende zum Einkaufen, für Ausflüge in die nahe und ferne Umgebung und für Urlaubsreisen genutzt für weitere 10.000 Kilometer. So kommt der Audi schnell auf eine Jahresfahrleistung von 25.000 Kilometern und einen jährlichen CO2-Ausstoß von 4,6 Tonnen CO2.

<script async src="//embedr.flickr.com/assets/client-code.js" charset="utf-8"></script>

<script async src="//embedr.flickr.com/assets/client-code.js" charset="utf-8"></script>

Würde sich Frau Müller dasselbe Auto privat zulegen, wäre es für sie deutlich teurer: Einschließlich Wertverlust und Kraftstoffkosten würde sie das Fahrzeug rund 17.400 Euro pro Jahr kosten. Als geldwerter Vorteil werden ihr jedoch mit der Listenpreismethode nur 8.813 Euro angerechnet, also die Hälfte des tatsächlichen Werts. Dafür zahlt Frau Müller 4.200 Euro Steuern.

Wenn sich Frau Müller das Auto privat kauft, würde ihr Arbeitgeber die Kosten für Leasing und Be-trieb des Dienstwagens sparen und könnte das Bruttoeinkommen von Frau Müller entsprechend erhöhen. Bei einem um 17.400 Euro höheren Bruttoeinkommen (Wert des Audi A6) würden netto für Frau Müller aber nur 9.100 Euro zusätzlich übrigbleiben. Die Gesamtkosten für den Dienstwagen betragen für Frau Müller also rund 13.300 Euro (4.200 Euro Steuern und 9.100 Euro Einkommens-verzicht). Den Differenzbetrag von 4.100 Euro (17.400 Euro für privaten Autokauf und 13.300 Euro für den Dienstwagen) kommt Frau Müller also in Form einer staatlichen Förderung zugute.

Frau Müller wechselt zum Plug-In-Hybrid, fährt aber dank Tankkarte nur ein Fünftel elektrisch

Im Frühjahr 2021 bekommt Frau Müller einen neuen Dienstwagen, diesmal eine Plug-In-Hybrid-Variante des Audi A6 (Bruttolistenpreis 58.780 Euro). Mit dem halbierten Steuersatz zahlt sie nur 2.278 Euro pro Jahr. Ihr Arbeitgeber profitiert außerdem von 5.625 Euro Kaufprämie. Damit ist der Plug-In-Hybrid in der Anschaffung günstiger ist als der Audi mit Dieselantrieb, den Frau Müller zuvor gefahren hat. Da Frau Müller eine Tankkarte bekommt, aber den Strom selbst bezahlen muss, lädt sie das Auto nur selten. Meist fährt sie im verbrennungsmotorischen Betrieb und nur zu 20 Prozent elektrisch. Der CO2-Ausstoß liegt dann bei 3,8 Tonnen pro Jahr, also nur wenig unter den 4,6 Tonnen CO2 des Dieselantriebs.

Vorschlag: eine sozial-ökologische Dienstwagenpauschale

Dass in Deutschland Dienstwagen, die viel privat gefahren werden, deutlich unter dem tatsächlichen Wert besteuert werden, verletzt das Prinzip der Steuergerechtigkeit. Deshalb wird in den meisten anderen europäischen Ländern ein höherer Prozentsatz für die Berechnung des geldwerten Vorteils angesetzt.

Wichtig wäre es, auch die private Fahrleistung zu besteuern. Eine einfache Methode: Je 1.000 Kilometer jährlicher privater Fahrleistung weitere 0,1 Prozent des Bruttolistenpreises zu versteuern. Um eine Fahrtenbuchpflicht zu vermeiden, können Privatkilometer pauschal mit 75 Prozent der Jahresfahrleistung (nach Abzug der Wege zur Arbeit) berechnet werden, mit der Möglichkeit eine geringere private Nutzung freiwillig per Fahrtenbuch nachzuweisen.

Die zweitbeste Alternative zu einer Besteuerung der privaten Fahrleistung wäre, verbrennungsmotorische Pkw mit mehr als 1 Prozent des Listenpreises (bspw. 1,5%) zu besteuern. Dadurch würde der tatsächliche Wert der Dienstwagennutzung besser abgebildet.

Bei rein batterieelektrischen Pkw kann eine Förderung im Rahmen der Dienstwagenbesteuerung für eine begrenzte Übergangszeit von wenigen Jahren sinnvoll sein, zum Beispiel die nächsten zwei bis drei Jahre, um E-Pkw zügig in den Markt zu bringen. Die zusätzliche Förderung von Elektrofahrzeugen im Rahmen der Dienstwagensteuer sollte in jedem Fall über eine höhere Besteuerung der verbrennungsmotorischen Pkw ausgeglichen werden. Das hat den Vorteil, dass die Förderung von elektrischen Dienstwagen nicht von allen Steuerzahlern getragen werden muss, sondern durch die Dienstwagenfahrer gegenfinanziert wird.

Ruth Blanck und Konstantin Kreye beschäftigen sich in ihrer wissenschaftlichen Arbeit mit nachhaltiger Mobilität im Bereich Ressourcen & Mobilität am Standort Berlin. Alle bereits veröffentlichten Beiträge unserer Blogserie „Mythen der Verkehrswende“ finden Sie hier: