#VerkehrswendeMythen 12: Pendelnde mit geringem Einkommen profitieren von der erhöhten Entfernungspauschale

© fstopimages/Malte Müller

Die Einführung eines CO2-Preises für Benzin und Diesel verursacht zusätzliche Kosten, besonders für Pendler und Pendlerinnen. Kann die gleichzeitig erhöhte Entfernungspauschale die Belastung für Niedrigverdiener abmildern und für sozialen Ausgleich sorgen? Wie die Entfernungspauschale ökologischer und sozial gerechter gestaltet werden kann, diskutieren Ruth Blanck und Michael Jakob im neuen Beitrag in der Serie #VerkehrswendeMythen.

Der Mythos im Detail

Seit dem 1. Januar 2021 wird ein CO2-Preis von 25 Euro pro Tonne CO2 auf Benzin und Diesel erhoben. Dadurch wird das Autofahren teurer. Das trifft besonders Menschen, die täglich lange Strecken mit dem Pkw zurücklegen. Mit der Entfernungspauschale, auch „Pendlerpauschaule“ genannt, können sie Wegekosten zwischen Wohn- und Arbeitsstätte als Werbungskosten von der Einkommensteuer absetzen.

Um den erhöhten CO2-Preis auszugleichen wurde gleichzeitig im Klimaschutzprogramm 2030 die Entfernungspauschale angehoben: von 30 Cent je Entfernungskilometer und Arbeitstag ab dem 21. Entfernungskilometer auf 35 Cent (2021 bis 2023) und in den Jahren 2024 bis 2026 auf 38 Cent. Geringverdiener, die keine Steuern zahlen, können auf Antrag eine „Mobilitätsprämie“ in Höhe von 14 Prozent der Entfernungspauschale erhalten.

Insgesamt ist zu sagen: Aus klimapolitischer Perspektive wirkt die Entfernungspauschale negativ, da sie den Anreiz für kurze Wege vermindert. Denn längere Wege zur Arbeit werden über die Entfernungspauschale finanziell unterstützt.

Wird das Ziel erreicht?

Leider nein. Die Erhöhung der Entfernungspauschale nutzt nämlich vor allem reichen Haushalten. Gleichzeitig dämpft sie die ökologische Wirkung des CO2-Preises. Denn: Niedrigere Einkommen kommen seltener und in geringerem Maße in den Genuss der Entfernungspauschale.

Das liegt daran, dass sie seltener Einkommensteuern zahlen, geringere Entfernungen zum Arbeitsplatz zurücklegen und mit der Entfernungspauschale seltener den Werbungskostenpauschbetrags von 1.000 Euro erreichen. Darüber hinaus hat der progressive Einkommensteuersatz eine absolut größere Steuerentlastung für höhere Einkommen bei gleichen Werbungskosten zur Folge.

Daher wirkt die Entfernungspauschale in ihrer bisherigen Form deutlich regressiv. Für die ärmsten 20 Prozent der deutschen Haushalte beträgt die Steuerrückerstattung durch die Entfernungspauschale nur 0,33 Prozent des verfügbaren Einkommens.

Von einer Erhöhung der Entfernungspauschale profitieren gutverdienende Haushalte hingegen überdurchschnittlich stark. Dies liegt zum einen daran, dass die Steuerersparnis aufgrund der progressiven Ausgestaltung der Einkommenssteuer (d.h. höhere Steuersätze für höhere Einkommen) mit dem Einkommen steigt. Einen noch größeren Einfluss hat jedoch die Tatsache, dass Gutverdiener im Durchschnitt öfter und weiter pendeln. Während die ärmsten 20 Prozent der Deutschen im Schnitt pro Tag knapp fünf Kilometer zurücklegen, sind es für die reichsten 20 Prozent gut 12 Kilometer. Der Bundesdurchschnitt liegt bei 8 Kilometern. Arbeitswege werden öfter als andere Wege mit dem Pkw zurückgelegt, und meist sitzt nur eine Person im Auto.

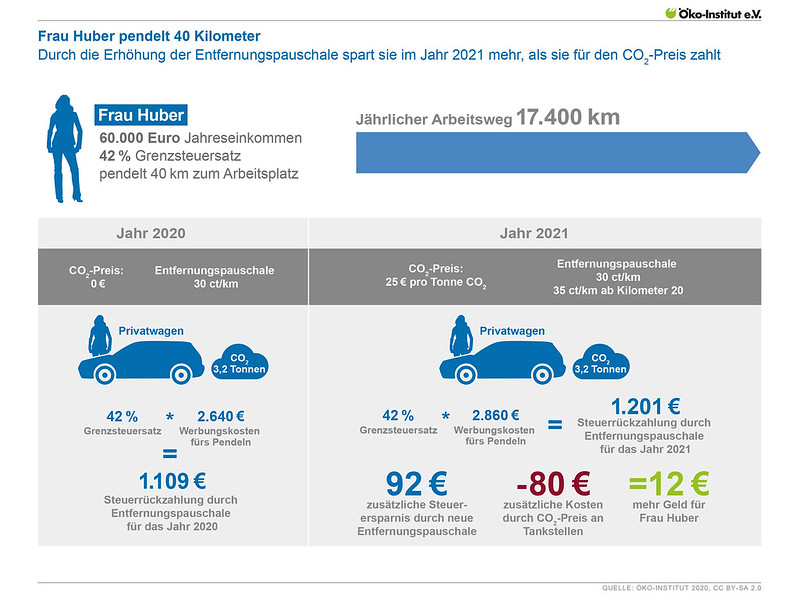

Fallbeispiel: Frau Huber

Als Beispiel betrachten wir Frau Huber. Sie wohnt im Speckgürtel von München, 40 Kilometer von ihrem Arbeitsplatz entfernt und pendelt an 220 Tagen pro Jahr mit dem Auto zur Arbeit. Bisher konnte sie 2.640 Euro (30 ct/km multipliziert mit 40 km und 220 Arbeitstagen) als Werbungskosten in der Steuererklärung angeben. Sie verdient 60.000 Euro brutto und hat einen Grenzsteuersatz von 42 Prozent. Durch die Entfernungspauschale bekam sie 1.109 Euro (42%*2.640 Euro) Steuern zurück.

<script async src="//embedr.flickr.com/assets/client-code.js" charset="utf-8"></script>

<script async src="//embedr.flickr.com/assets/client-code.js" charset="utf-8"></script>

Im Jahr 2021 kann Frau Huber durch die ab dem 20. Kilometer erhöhte Entfernungspauschale zusätzlich 220 Euro als Werbungskosten angeben. Dadurch spart sie zusätzlich 92 Euro Steuern im Jahr. Das ist mehr, als sie für den CO2-Preis zahlt, obwohl ihr Auto mit 182 Gramm CO2 pro Kilometer relativ viel CO2 ausstößt. Auf der Fahrt zu Frau Hubers Arbeitsstelle verursacht das Auto 3,2 Tonnen CO2 pro Jahr. Die zusätzlichen Kosten an der Tankstelle durch den CO2-Preis von 25 Euro pro Tonne CO2 belaufen sich damit auf etwa 80 Euro – also weniger als die 92 Euro, die sie durch die höhere Entfernungspauschale an Steuern spart (NABU-Studie).

Alternative: Eine ökologische und soziale Entfernungspauschale

-

Härtefallregelung bei Abschaffung der Entfernungspauschale

Gegen eine kurzfristige und vollständige Abschaffung der Entfernungspauschale kann es begründete Einwände geben: beispielsweise die Schwierigkeit für Fernpendler, eine bezahlbare Wohnung näher zum Arbeitsplatz zu finden. Dafür sollte dann eine Härtefallregelung eingeführt werden. Eine weitere Option wäre es, die Entfernungspauschale nur bis zu maximal 20 Kilometern zu gewähren.

-

Steuerliche Absetzbarkeit beschränken

Es gibt aber auch andere Möglichkeiten, die Entfernungspauschale ökologisch und sozial weiterzuentwickeln. Wäre die steuerliche Absetzbarkeit nur unter bestimmten Bedingungen oder nur teilweise gewährleistet, ließe sich eine ökologische Lenkungswirkung erreichen. Denn der Fehlanreiz hin zu immer längeren Pendeldistanzen wäre damit korrigiert.

Dies wird bereits in einigen anderen europäischen Ländern praktiziert: in Finnland, den Niederlanden, Norwegen, Österreich, Schweden und der Schweiz. Dort können Fahrtkosten mit dem Pkw nur steuerlich geltend gemacht werden, wenn die Nutzung öffentlicher Verkehrsmittel wegen eines signifikanten zeitlichen Mehraufwands als unzumutbar eingestuft wird. In Schweden und Norwegen sind das 120 Minuten pro Weg.

Eine Möglichkeit für Deutschland wäre, die Entfernungspauschale im Falle der Pkw-Nutzung zu halbieren – es sei denn, mit dem öffentlichen Verkehr benötigt man mindestens 60 Minuten länger als mit dem Pkw.

-

Mobilitätsgeld

Zusätzlich könnte für eine sozialere Ausgestaltung die Entfernungspauschale zu einem „Mobilitätsgeld“ umgestaltet werden. Ein Mobilitätsgeld für alle Verkehrsmittel würde als Entlastungsbetrag von der Einkommensteuerschuld abgezogen.

Im Gegensatz zur Entfernungspauschale mindert sich der zu zahlende Steuerbetrag für alle Haushalte um den gleichen Betrag pro Kilometer Arbeitsweg und hängt nicht wie gegenwärtig bei der Entfernungspauschale vom individuellen Steuersatz ab.

Durch die Entfernungspauschale wurden die Steuereinnahmen des Bundes um etwa 6,5 Milliarden Euro reduziert. Mit diesem Betrag könnte man stattdessen ein Mobilitätsgeld von 10 Cent pro Kilometer finanzieren und damit eine Verteilung erreichen, von der Haushalte mit geringen Einkommen stärker profitieren als unter der bisherigen Regelung. Zusätzlich könnte eine ökologische Komponente eingebracht werden, indem das Mobilitätsgeld halbiert wird, wenn der eigene Pkw genutzt wird, obwohl eine gute Verbindung per Öffentliche Verkehrsmittel verfügbar ist.

Ruth Blanck und Dr. Michael Jakob beschäftigen sich in ihrer wissenschaftlichen Arbeit mit nachhaltiger Mobilität im Bereich Ressourcen & Mobilität am Standort Berlin. Alle bereits veröffentlichten Beiträge unserer Blogserie „Mythen der Verkehrswende“ finden Sie hier: